Zaujíma vás, či by aj vám vyšla 90% hypotéka? Prečítajte si o tom, komu 90% hypotéku schvália, kedy o 90% hypotéku žiadať a v ktorej banke vám ju dokážu poskytnúť.

Pre vypočutie článku kliknite sem.

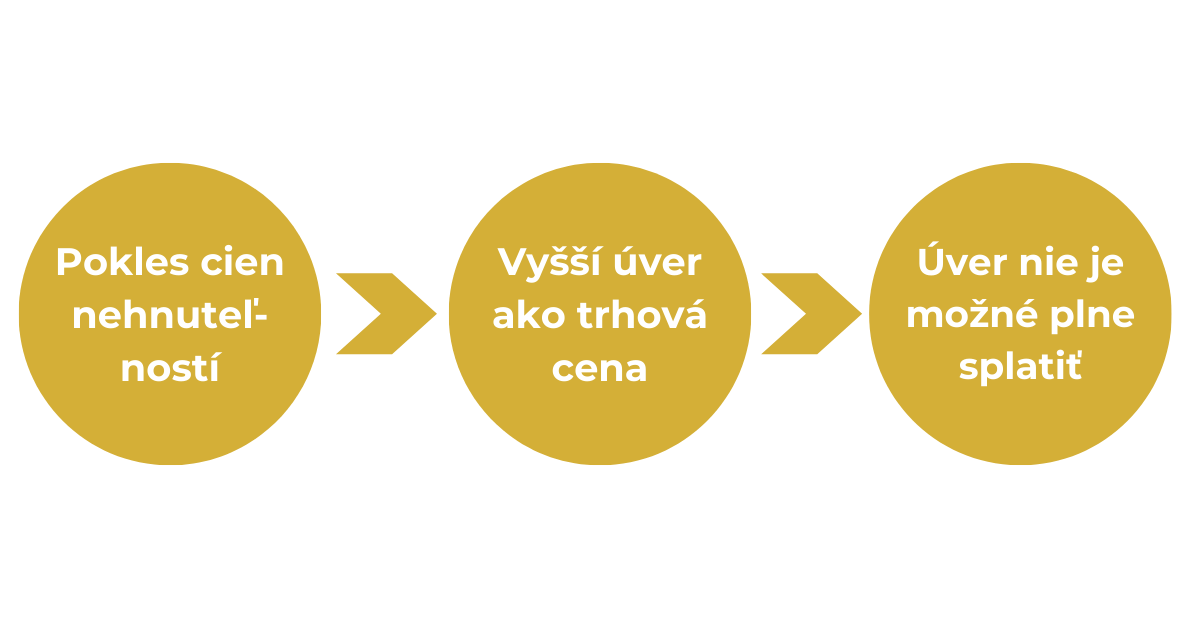

Kedysi poskytovali banky 100% hypotéky takmer každému. Toto rozdávanie 100% hypoték malo za následok rast cien nehnuteľností a nárast zadlženosti domácností. 100%-né hypotéky možno vyzerajú na prvý pohľad ako najideálnejšia forma hypotéky pre dlžníka, majú však jedno veľké riziko – v prípade poklesu cien nehnuteľností nepostačujú prostriedky získané predajom nehnuteľnosti na vyplatenie úveru. To predstavuje problém ako na strane dlžníka, tak aj banky.

Dnes už však 100% hypotéku nezískate. Ideálny úver z pohľadu banky má čo najnižšie LTV, avšak aj 80% LTV znamená pre väčšinu kupujúcich veľký problém. Pri kúpe nehnuteľnosti za 150 tis. eur 80% LTV v praxi znamená, že banka vám poskytne úver vo výške 120 tis. eur a zvyšných 30 tis. eur potrebuje kupujúci zaplatiť z vlastných / iných zdrojov.

Banky si pravdaže veľmi dobre uvedomujú, že pre niektoré špecifické skupiny ľudí, je našetrenie takéhoto obnosu prostriedkov, prakticky nemožné. Aj z tohto dôvodu sa niektoré banky rozhodli, že budú stále poskytovať 90% hypotéky na výnimku.

Pre koho je 90% hypotéka určená a kto ju môže získať?

90% hypotéka môže byť schválená na výnimku a určená je pre najmladších členov spoločnosti, ktorí nemajú našetrené dostatočné množstvo peňazí. Ak sa teda pýtate, kto môže získať 90% hypotéku, sú to práve mladí ľudia do 35 rokov, ktorí žiadnu nehnuteľnosť nevlastnia. Môžeme teda súdiť, že peniaze z hypotéky potrebujú na svoje vlastné bývanie a že nemajú v pláne kupovať nehnuteľnosť s investičnými účelmi.

Mladý človek má len jednu šancu túto hypotéku získať a môže to byť len na prvé bývanie. Ak máte teda do 35 rokov a už nejakú nehnuteľnosť vlastníte, znamená to, že 90% hypotéka vám už nebude schválená, lebo môže ísť o investičný účel a to nie je dôvod na povolenie pravidiel.

Ak ešte nevlastníte nehnuteľnosť, ale chceli by ste ju vlastniť a 90% hypotéka by vám v tom pomohla, napíšte mi a preverím vaše možnosti.

Dohodnite si bezplatnú konzultáciu

Kedy žiadať o 90% hypotéku

Každá z bánk sa riadi určitými pravidlami, internými predpismi a reguláciou. Počet výnimiek, ktoré môže banka udeliť na LTV presahujúce 80% je obmedzený a je presne naplánované, koľko výnimiek sa môže na 90% hypotéku vydať. Z tohto dôvodu máme vždy najväčšiu šancu získať hypotéku na začiatku roka, pretože vtedy je budget na výnimky ešte takmer nedotknutý.

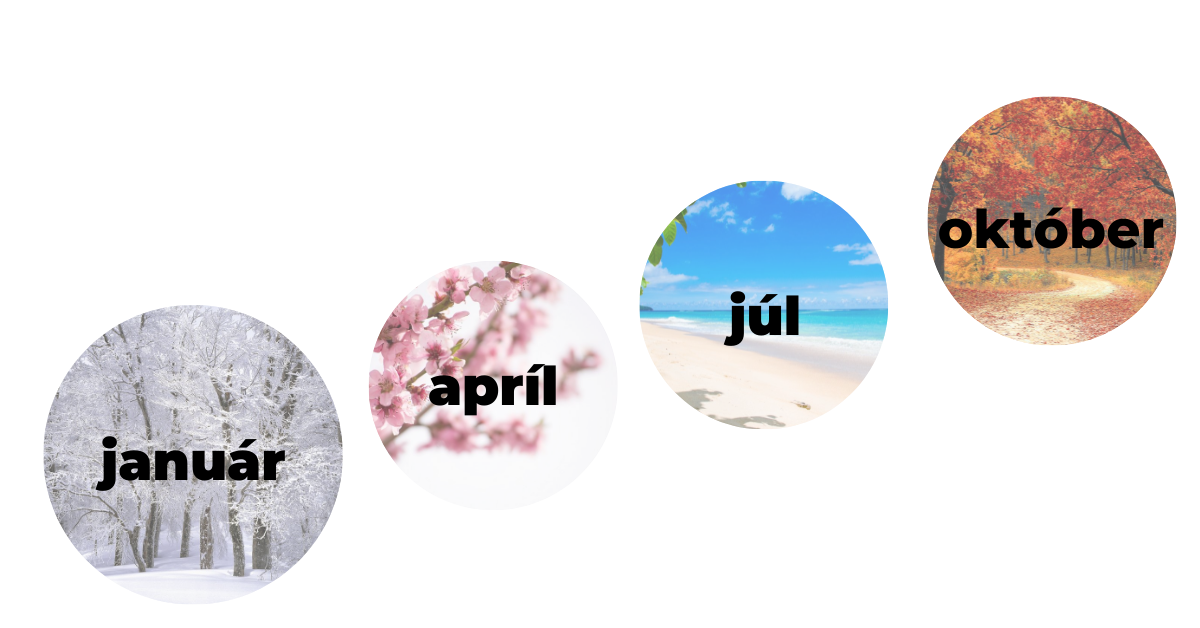

Druhou zákonitosťou je, že banky fungujú na tzv. kvartálnej báze, výnimočne niektoré sledujú objem výnimiek aj na mesačnej báze. Znamená to v preklade to, že maximálny možný počet udelených výnimiek (výnimkou je aj 90% hypotéka) je rozplánovaný na každé tri mesiace (výnimočne na mesiac). Tento maximálny počet výnimiek banka nemôže prekročiť, inak bude sankciovaná. Z toho vyplýva, že sa oplatí žiadať hypotéku práve na začiatku kvartálu, kedy banka ešte nemá vyčerpaný svoj limit. To je v januári, apríli, júli, októbri. Tiež vieme, že september, október a november sú pre banku najsilnejšie mesiace, preto môžete počítať s tým, že budget na výnimky v podobe 90% hypoték bude v decembri s najvyššou pravdepodobnosťou vyčerpaný.

Aby som to zjednodušila, ak vás zaujíma 90% hypotéka a chcete maximalizovať šance na schválenie, oplatí sa najviac žiadať v januári, najmenej v decembri. Ak však nestíhate január, tak sa snažte stihnúť apríl, júl a október.

V ktorej banke vám bude s najväčšou pravdepodobnosťou 90% hypotéka schválená?

Na túto otázku je jednoduchá odpoveď. Na Slovensku máme dva typy bánk – tie silné a tie slabšie. Tie slabšie sa snažia získať primárne klientov, ktorí už splácajú hypotéku dlho, majú úverovú históriu a sú pre banku stabilní – sú to klienti, ktorým s vysokou pravdepodobnosťou nehrozí exekúcia a svoje úvery splácajú na čas. A to predsa banka chce, minimum delikventov. Tieto banky nechcú prvožiadateľov o úver, lebo nevedia, čo môžu čakať. Preto vytvárajú podmienky primárne na refinancovanie, aby si získali tzv. „stabilný kmeň klientov“, na ktorých vedia zarobiť nie prostredníctvom hypotéky, ale prostredníctvom predaja dodatočných nie vždy výhodných produktov a služieb. O tomto ale možno viac v ďalšom článku.

Potom je tu druhý typ bánk – tie silné. Tieto banky sú veľké, majú veľké množstvo peňazí a chcú získať najväčší podiel na trhu. Vedia, že prvožiadatelia sú riziko, ale vidia v nich potenciál. Každý klient predstavuje potenciálny zisk do budúcnosti a pokiaľ klient bude u nich spokojný z dôvodu napríklad kvalitného internetbankingu alebo služieb, vedia že nebude chcieť len tak odísť. Preto sú tieto banky ochotné poskytnúť 90% hypotéku mladým ľuďom. Pri výnimkách vždy platí všeobecné pravidlo: V malých bankách výnimku dostanete veľmi ťažko, vo veľkých dokážete ako menej bonitný klient uspieť s väčšou pravdepodobnosťou.

Čo môže zmariť šancu získať 90% hypotéku na kúpu nehnuteľnosti?

Udeľovaním výnimiek sa banky vystavujú riziku, preto sa o to snažia čo najmenej a svojich zamestnancov sa snažia demotivovať, aby o ne nežiadali. Sťažia im procesy, alebo im znížia provízie. Môžete sa stretnúť v banke so situáciou, že vám nebude 90% hypotéka ani ponúknutá, pretože by s ňou zamestnanec mal veľa roboty a malé provízie.

Najlepšie čo môžete urobiť je požiadať o akúkoľvek hypotéku finančného poradcu, ktorý vie za kým ísť, kedy tam ísť a vie vďaka znalosti trhu lepšie argumentovať, lebo vie, čo je vecou ochoty a vecou nemožnosti. Ako rada spomínam, výnimka sa nedá uplnatniť len na príjem. Všetko ostatné je možné, ale musíte sa o to pokúsiť. Ak chcete zistiť, ako postupujem pri poskytovaní hypotéky ja, čítajte viac tu.

Ak aj vy uvažujete nad hypotékou ale chcete si proces uľahčiť, nechať si poradiť alebo pomôcť, aby vám bola 90% hypotéka schválená s najvyššou pravdepodobnosťou, neváhajte mi napísať.

Dohodnite si bezplatnú konzultáciu

Zhrnutie v kocke: To, že už nie sú 100% hypotéky nás chráni, aby sme sa nedostali do delikvencie, 90% hypotéka je výhradne pre ľudí do 35, ktorí si kupujú svoje prvé bývanie (aby si to mohli dovoliť), žiadať treba vždy na začiatku roka, alebo kvartálu, nikdy nie v decembri, žiadať treba v silnej banke a ideálne cez externého overeného poradcu, ktorý zváži všetky vaše možnosti, nie len možnosti jednej banky a nebojí sa žiadať o niečo extra.

Táni, super zhrnuté, rozširuješ i mój obzor. Maj sa krásne 🤗😘

Zuzka teším sa, že sú moje skúsenosti prínosom. Ty si jedným z tých bankárov, o ktorom viem, že by mi tiež našlo to správne riešenie 🙂 . Aj ja sa od teba veľa učím. Si šikovná, nech sa ti darí a veľa úspešne načerpaných 90% hypoték 😉