V tomto článku poukážem na dôvody, ktoré vnímam že spôsobujú rast cien nehnuteľností, načrtnem, či je skutočne cena nehnuteľností vyššia, ako je ich reálna hodnota, aké sú riziká spojené s prílišným rastom cien nehnuteľností a aká je prevencia pred týmito rizikami.

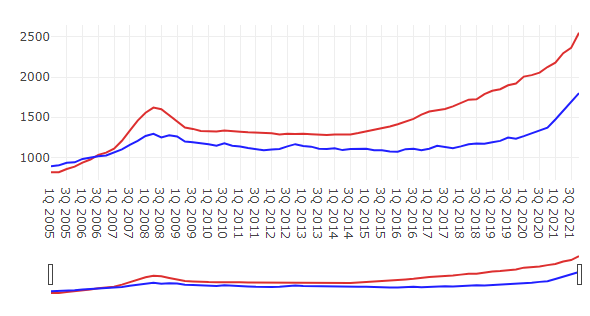

Nie je žiadnou novinkou, že ceny nehnuteľností rastú ohromným tempom. Medziročný nárast k tomuto týždňu v cenách bytov na m2 predstavuje cca 34,5% oproti minulému roku podľa portálu nehnuteľnosti.sk. Samozrejme, ceny nehnuteľností podľa okresov sa líšia, táto štatistika je vyslovene priemer SR.

Oproti roku 2008 je rozdiel hlavne v tempe rastu krivky, ak sa pozrieme čisto na grafy. Zatiaľ čo sa pred rokom 2008 ceny bytov zdvihli skutočne rýchlo, do roku 2021 sa zdvíhali o niečo pomalšie. Avšak nie je ešte v štatistikách NBS zabudovaný vývoj cien nehnuteľností 2022, počas ktorého bol zaznamenaný prudký nárast. Pravdupovediac, v tom období to nikto neočakával.

Aktuálna nestabilná geopolitická situácia, inflácia, zvyšujúce sa úrokové sadzby v bankách a obmedzené dodávky stavebných materiálov tento rastúci trend podporili a ľudia skutočne začínajú nakupovať nehnuteľnosti oveľa rýchlejšie, nakoľko sa obávajú jednak ďalšieho rastu cien, ale aj zvyšujúcich sa úrokových sadzieb.

Čo sa stane, ak ľudia začínajú bezhlavo kupovať čo je, za každú cenu (doslova)?

Je to varovný signál. Rast cien nehnuteľností začal byť začiatkom roka nekontrolovateľný, realitné kancelárie si robia, čo chcú a doslova „bidujú“ (dajú tomu, kto dá viac). Neexistuje žiadna regulácia, ktorá by zastavila rast, nikto to realitným kanceláriám nezakáže. Preto môžeme čakať len do vtedy, kedy si ľudia skutočne nebudú môcť dovoliť bývať vo svojom. Postupné zvyšovanie sadzieb v ľuďoch evokuje opäť potrebu rýchlo kúpiť, dokonca je to psychologicky podnecujúce, lebo vedia, že ak rýchlo podajú žiadosť, získajú ešte staré podmienky. Ako reakciu na tieto návaly žiadostí banky pristúpili k rozhodnutiu, že úroková sadzba sa odvíja od dňa schválenia hypotéky, nie od dňa podania žiadosti.

A tu sa dostávame k otázke, či je skutočná cena nehnuteľností taká, za akú ju ľudia kupujú, alebo je rast cien nehnuteľností spôsobený davovým ošiaľom.

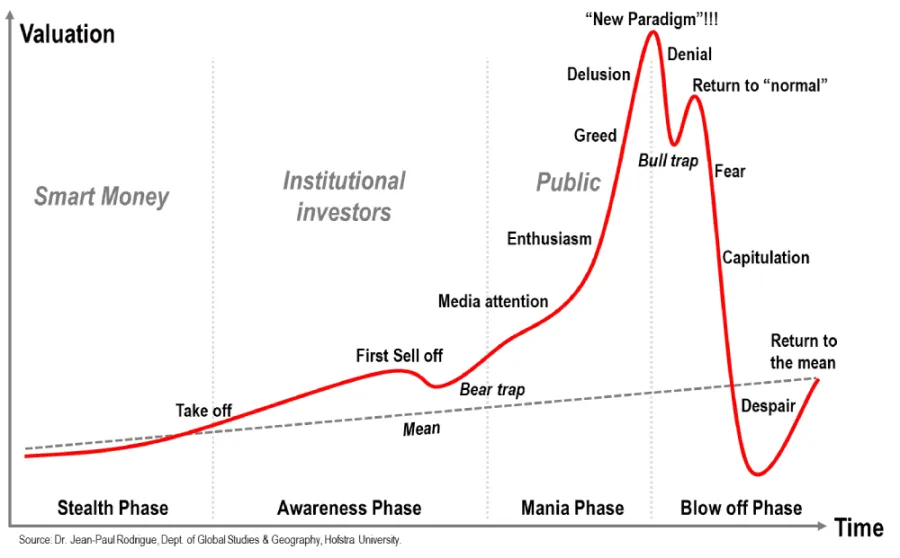

Minulý rok som sa venovala práci na tému Finančné bubliny, rada sa k nej vrátim. Pre tých, ktorým je tento názov neznámy, objasním. Finančná bublina je stav kedy je predajná cena podkladového aktíva (v našom prípade cena nehnuteľností) iná, ako skutočná hodnota. Problém je, že je skutočne ťažké zistiť, aká je skutočná hodnota. Preto sa finančné bubliny vyznačujú rôznymi fázami a sú poznateľné predovšetkým podľa správania ľudí.

Na tomto grafe, ktorého podstatu sformuloval J.P. Rodrigue, je vysvetlená z behaviorálneho hľadiska podstata bubliny. Tmavá prerušovaná čiara predstavuje reálnu hodnotu podkladového aktíva a červená čiara predstavuje vývoj predajnej ceny.

Podľa udalostí na našom trhu s nehnuteľnosťami súdim, že vzletová fáza sa začala niekedy v roku 2017, na čo zareagovala NBS zrušením 100% hypoték v roku 2018, ako opatrenie pre vznik bubliny. V tejto počiatočnej fáze kupovali nehnuteľnosti práve tí informovaní, ktorí by mohli vedieť, že sa 100% hypotéky budú rušiť, prípadne ak rozmýšľali v širšom kontexte, mohli usúdiť, že zrušenie 100% LTV indikuje rast cien nehnuteľností v budúcnosti. Potom po pár rokoch začali s nejakým ziskom predávať svoje nehnuteľnosti, iní si ich ponechali a čakali. Tu sa ocitá príležitosť nákupu pre ľudí, ktorí vidia, že rast cien nehnuteľností pokračuje. Nastala fáza entuziazmu, neskôr keď sa začali kupovať vo veľkom investičné nehnuteľnosti, pozemky na developerské projekty, to bola fáza chamtivosti. Ľudia za vysoké ceny kupovali nehnuteľnosti ďalej, i keď boli obmedzené neskôr hypotéky na 80% (90% len zriedka). Je možné, že sa v súčasnosti nachádzame vo fáze klamu alebo sebaklamu a prechádzame k mánií. Z psychologickej definície je sebaklam snaha racionálne zdôvodniť absurdný podnet, myšlienku, alebo osobný neúspech.

Je až do očí bijúce, ako banky naznačujú precenenie nehnuteľností. Znižovanie LTV (Zo 100% hypoték na 80%-né), obmedzenia vo forme DTI, DSTI a stress test, pri 90%LTV výrazné prirážky a dokonca už vnímam aj výrazné kresanie hodnôt nehnuteľností. Sú to jasné signály, že rast cien nehnuteľností naberá na obrátkach a je nutné sa chrániť pre prípad recesie (hlavne z hľadiska rentability banky).

Napriek tomu sa ceny zvyšujú, čo je úplne iracionálne. Hoci správanie ľudí pri akomkoľvek investovaní je väčšinou iracionálne. Kupujú pri vysokých cenách, lebo vidia peknú výkonnosť fondu a potom, keď konečne ceny klesnú, nekúpia nič, lebo sa boja. A pri tom už snáď každý, komu niekto ponúkal investíciu dobre vie, že sa nenakupuje, keď má podkladové aktívum vysokú hodnotu, ale keď jeho hodnota klesne a keď má v sebe potenciál na rast. Keď vnímate, čo sa deje na trhu, porovnajte si situácie s minulosťou, uvažujte nad tým, aké bude robiť banka opatrenia, k čomu sa budú ľudia uchyľovať. Nehnuteľnosti nemusia byť práve najvýhodnejšia investícia v tejto dobe, skôr by som sa obzerala po investíciách, ktorým sa darí práve v časoch recesie, ktorá nám tu klope na dvere.

Fáza mánie sa vyznačuje práve nakupovania na akúkoľvek cenu. Či už cenu peňazí, alebo cenu aktíva (nehnuteľnosti).

Ďalší pohľad, ktorým sa dá identifikovať správanie ľudí pri vznikoch bublín sú takzvané biases (predpojatosti). Tento koncept je veľmi zaujímavý, aspoň mňa veľmi zaujal. Ak sa väčšina ľudí riadi väčšinou predpojatostí, predstavuje to tvorbu bubliny.

Existuje 7 predpojatostí (biases).

- Overptimism bias (Predpojatosť z prehnaného optimizmu): „Štyri najnebezpečnejšie slová v investovaní sú: Tentokrát to bude iné.“ Povedal to John Templeton v svojom diele Templetonov plán: 21 krokov k osobnému úspechu a skutočnému šťastiu. Táto veta je veľmi veľavravná. To, že sa ceny vyvíjali priaznivo neznamená, že aj naďalej budú. Pýtam sa, čo v súčasnosti núti ľudí kúpiť si nehnuteľnosť, ak reálna mzda nerastie ani zďaleka tak, ako ceny nehnuteľností, úrokové sadzby rastú, LTV je nízke a banky znižujú hodnoty nehnuteľností?

- Overconfidence bias (Predpojatosť z prehnaného sebavedomia) : Ľudia sa nazdávajú, že ich vedomosti a schopnosti im dávajú moc predpokladať, čo sa stane. Investori môžu podceňovať objektívne riziko a veria, že robia tú správnu vec a že napriek varovným signálom bude ich investícia performovať dobre. Žiadny problém úsudku a rozhodovania nie je taký rozšírený a nebezpečný ako prehnaná sebadôvera.

- Confirmation bias (Predpojatosť zo súhlasu): Viacero štúdií preukazuje, že ľudia dávajú väčšiu váhu informáciám, ktoré potvrdzujú ich domnienky a dodávajú im pocit, že urobili / urobia správne rozhodnutie. Ľudia si vytvárajú vlastné predpoklady a podvedome vnímajú hlavne tie informácie, ktoré s ich názormi súvisia.

- Hindsight bias (Predpojatosť spätného pohľadu): „Vedel som, že sa to stane.“ Túto vetu si povedia v prípade nejakej udalosti investori. Dáva im pocit, že niečo tušili a nakoniec sa to aj stalo a sú sklamaní, pretože neposlúchli svoju „intuíciu“. Ja by som tu podotkla, že toto si hovoria práve tí, ktorí kupujú, lebo ľutujú, že nekúpili v minulosti a už mohli mať zarobené. Alebo ľutujú, že nepredali kým sa ešte dalo.

- Availability bias (Predpojatosť dostupnosti): Ide o čistú domnienku, že fakty, na ktoré si spomíname rýchlejšie, pretože sa o nich častejšie hovorí, sú relevantnejšie ako tie, ktoré sa nespomínajú. Ovplyvnení tu zostávajú ľudia hlavne reklamou, médiami, alebo inými nástrojmi publikovania, ktoré si investor ľahko pamätá.

- Loss aversion bias (Predpojatosť z averzie voči strate): Investori sa mnohokrát tak obávajú straty, že predávajú podkladové aktívum už pri malých výkazoch straty, čím uvažujú absolútne iracionálne. Toto sa skôr týka investovania ako takého, avšak spojitosť s nehnuteľnosťami tu je. Už som počula od zopár klientov, že už rozmýšľajú nad predajom svojich nehnuteľností. AK by nikto nepredal svoju nehnuteľnosť, cena by zostala minimálne rovnaká. AK sa začne hromadne predávať, bublina môže prasknúť.

- Herding (Nasledovanie stáda): Podstatou sú sociálne faktory, ktoré ovplyvňujú jednotlivca v rozhodovaní. Je typický vysokým entuziazmom investorov a mnohokrát je zapríčinený špekulatívnym motívom. Dovtedy bude hodnota podkladového aktíva rásť, pokým entuziazmus neochabne a investori prestanú veriť, že môže hodnota stále rásť. Ak sa to stane, bublina praskne.

Podľa správanie ľudí môžem povedať, že v súčasnosti sa potvrdzuje Overoptimism bias (ľudia skutočne nevnímajú objektívne riziko), Overconfidence bias (ľudia doslova „vedia“, že ceny nehnuteľností porastú), Confirmation bias (ľudia dajú skôr na reči, že ceny nehnuteľností rásť ďalej budú a že robia dobre, keď kupujú), Herding ( A tu platí, že každý kupuje, aj ja kúpim. A toto platí už dlhodobo, nakoľko kraľuje v SR pravidlo: Prečo by som mal/a platiť niekomu inému, keď môžem splácať svoje. Keď boli úrokové sadzby také vysoké, že si ľudia nemohli úver dovoliť, nebola iná možnosť ako bývať v prenájme. Doteraz boli peniaze tak dostupné, že bývať vo vlastnom bolo lacnejšie, ako prenájom.).

Odpoveď na otázku, či je cena nehnuteľností nadhodnotená je podľa týchto faktov určite „áno“. Podľa môjho názoru sa predávali nehnuteľnosti naposledy za ich skutočnú hodnotu v rokoch 2017 – 2018, kedy boli ešte poskytované 100% hypotéky a ekonomika sa rozvíjala priamo úmerne. Od tej doby sa pomaly ale isto vytvára bublina, ktorá je motivovaná chamtivosťou predávajúcich, prenajímateľov, developerov a realitných maklérov a nasledovaním stáda. Samozrejme, musíme zvážiť aj ten faktor, že medziročne narástli ceny stavebných materiálov, čím bol rast cien nehnuteľností podporený. Avšak začiatkom roka boli ceny materiálov primerané a ceny nehnuteľností začali výrazne rásť už koncom roka 2021, kedy boli ceny stavebných materiálov normálne. Nárast cien stavebných materiálov môže mať dopad na zvýšenie cien novostavieb, ktoré sa budú stavať, nakoľko si developeri budú chcieť vykompenzovať straty. Otázne je, či ešte bude v tej dobe existovať kúpyschopný trh.

Riziká, ktoré rast cien nehnuteľností predstavuje

- Riziko neschopnosti kúpy nehnuteľnosti: V prípade, ak budú stále ceny rásť a úrokové sadzby sa budú zdvíhať, hlavne ľudia, ktorí budú potrebovať bývanie, no budú mať nižšie príjmy, si nebudú môcť kúpiť nehnuteľnosť. Toto sa už čiastočne deje, ľudia sú nútení kupovať si byty na dedinách. Avšak môže sa stať, že ľudia budú nútení bývať v prenájmoch a budú z toho profitovať primárne vysokopríjmové osoby. Môže tak dôjsť aj k zvýšeniu nájomného.

- Riziko neschopnosti splácať bývanie: Nakoľko sa zdvíha cena celkových nákladov spojených s bývaním (vysoké preddavky na energie, vysoké náklady spojené s hypotékou), môže sa stať, že keď ľudia prídu do refixácie a zvýši sa im úroková sadzba, nebudú už schopní splácať úver a budú nútení nehnuteľnosť predať.

- Riziko prasknutia bubliny: V prípade, ak by začalo v súčasnosti veľa ľudí predávať svoje investičné nehnuteľnosti a ľudia by začali veriť, že ceny nehnuteľností klesajú, avšak už by si tieto nehnuteľnosti kupujúci kvôli vysokým úrokovým sadzbám nemohli kúpiť, mohla by zavládnuť vyššia ponuka nehnuteľností nad dopytom, čím by sa ich cena začala znižovať. Tiež môže táto situácia nastať v prípade, ak sa počas refixácie zvýšia sadzby ľuďom niekoľkonásobne a budú potrebovať rýchlo nehnuteľnosť predať, lebo si ju nebudú môcť dovoliť. Ak ju však nebudú vedieť predať za takú cenu, akú majú výšku úveru, budú ju musieť predávať pod cenu, čím sa opäť môžu ceny nehnuteľností znížiť a ľudia sa môžu dostať do delikvencie. Toto by bol horší prípad. Samozrejme, ak sa nezačnú zvyšovať priamo úmerne platy. Kvôli rastúcej inflácií reálne mzdy skôr stagnujú ako rastú. Prirodzene, ak existuje inflácia, nominálne mzdy by mali rásť priamo úmerne.

Ako predísť rizikám spojeným s rastom cien nehnuteľností?

- Nekupujte nehnuteľnosť za každú cenu. Neriaďte sa stádom, nemusíte splácať sebe, môžete platiť aj iným. Viete, je oveľa horšie, keď nezaplatíte jednu splátku na hypotéke, ako keď si nebudete vedieť dovoliť nájomné. Vždy môžete vypovedať nájom a môžete ísť do niečoho lacnejšieho. Hypotéka je záväzok na dlhé obdobie, ktorého sa nemusíte vedieť ľahko zbaviť. Radšej bývajte v prenájme a šetrite. Ak sa potrebujete informovať kam, rada vám poviem môj názor.

- Ak chcete nehnuteľnosť predať s pekným ziskom, môžete tak urobiť teraz. Po tom, čo teraz viete, uvažujte racionálne a neverte vete „Tentoraz to bude iné“. Mohla by som sem dať porovnanie s inými krízami, avšak bol by to oveľa dlhší článok. Tak aby ste si potom nemuseli hovoriť „Tušil som, že sa to stane“, urobte predaj skôr teraz, alebo držte svoje nehnuteľnosti, ale počítajte s nimi ako s dlhodobou investíciou, alebo ich berte ako uchovávateľa hodnoty z dlhodobého hľadiska.

- Ak ste si kupovali nehnuteľnosť pred troma, štyroma rokmi, nepanikárte, pravdepodobne si budete vedieť dovoliť splácanie aj keby cena nehnuteľností klesne a úrokové sadzby sa zvýšia. Vtedajšie ceny totiž boli úplne v norme a pravdepodobne ak aj súčasné ceny klesnú, nemali by byť nižšie ako tie, za ktoré ste ich kúpili v tej dobe. Ak nehnuteľnosti prenajímate, mal by vám aj prípadný nižší nájom vykryť náklady spojené s nehnuteľnosťou. Kľudne si ju naďalej nechajte.

- Ak ste si kúpili nehnuteľnosť na hypotéku do troch rokov, začnite si tvoriť rezervy, nedokážete odhadnúť, kam až porastú úrokové sadzby ani aký úrok dostanete o 3 roky. Čím viac si ušetríte, tým väčšiu istotu budete mať. Nenamýšľajte si, že sadzby nemôžu byť 3-4%. Nemôžete to vedieť. Napríklad ak ste si kúpili 3i byt v súčasnosti za 190tis a hypotéku máte vo výške 152000, splátka na 30r. pri sadzbe 1% je cca 490EUR. Ak po 3 rokoch dostanete sadzbu 4%, splátka sa zdvihne na 725EUR. Sami si zvážte, či to bude únosné.

- Skúste si predĺžiť fixáciu. Ak vám banka ešte vie dať relatívne primeranú sadzbu, skúste si nastaviť fixáciu na aspoň 5 rokov. Verím, že potom už budú sadzby primerané. Toto platí hlavne pre ľudí, ktorým končí fixácia o 2 roky a menej. Buďte obozretní.

Ďakujem, že ste dočítali článok až do konca, ak sa rozhodnete predať svoju nehnuteľnosť, rada vám pomôžem s predajom, ak sa mi ozvete do 10.4. dostanete odo mňa 50% zľavu z výšky provízie, ak mi dáte tip na niekoho, kto chce predať nehnuteľnosť, po zrealizovaní obchodu vám dám 500EUR, ak potrebujete pomôcť s hypotékou a sprocesovať ju, poradím vám a urobím to pre vás zadarmo. Samozrejme, ak máte akékoľvek iné otázky, neváhajte ma kontaktovať kliknutím sem.