Neoddeliteľnou súčasťou rastu cien nehnuteľností je správanie sa kupujúcich na trhu. V minulotýždňovom článku, ktorý si môžete prečítať kliknutím sem , som písala o externalitách, ktoré vplývajú na rast cien nehnuteľností. Patria sem veci ako inflácia, geopolitická situácia, obmedzené dodávky stavebných materiálov a zvyšujúce sa úrokové sadzby.

Tieto faktory však ovplyvňujú rast cien nehnuteľností takpovediac nepriamo. Vždy, keď som bola na akýchkoľvek predajných seminároch, opakovala sa tam jedna myšlienka: „Kúpa je o aktuálnom pocite“. Je to čisto psychologická záležitosť, kedy kupujúci pociťuje potrebu niečo kúpiť. Vyššie spomínané faktory sú iba spúšťačom tejto potreby a podnecujú kupujúcich konať.

Zdravá kúpychtivosť je k fungovaniu trhu žiadaná. V prípade ekonomickej expanzie je zvyšujúci sa dopyt po tovaroch očakávaný a plne vítaný. V dobe nestabilnej geopolitickej situácie, ktorá zanecháva následky, sa očakáva skôr opatrný prístup k investíciám do nie životne dôležitých tovarov. Vlastniť nehnuteľnosť, nie je životne dôležité, obzvlášť, keď existujú alternatívy, v podobe už lacnejších nájmov, ako by boli náklady spojené s hypotékou, nehovoriac o menšom riziku. (Ak je však pocit potreby kupovať príliš veľký a u príliš veľa ľudí, môže sa začať cena nehnuteľností odchyľovať od ich reálnej hodnoty.)

Vezmime si príklad:

Nový 2i byt v Bratislave stojí 200.000 (+/-). Splátka hypotéky pri 80% LTV je zhruba 600EUR, ak dofinancujete zvyšok cez stavebný úver, splátka dokopy bude 880EUR. Ešte energie pre dve osoby zhruba 150EUR a ste na sume 1030EUR/mes (a ešte ste nič nejedli). To je jeden mesačný príjem jedného z partnerov.

Zároveň, sú v Bratislave v dobrých lokalitách 2i byty na prenájom aj za 500-650EUR, kde sa zaväzujete k výpovednej lehote 2 mesiace a nemáte na seba uviazaný dlh na 30 rokov a nehnuteľnosť, ktorá nepatrí medzi likvidné majetky. Na Slovensku síce panuje „dogma“, že je výhodnejšie splácať sebe ako platiť iným, otázne však je, či je to v súčasnosti ešte pravda, alebo či nedáva skôr zmysel odkladať si 400EUR, zhodnotiť ich inak a tvoriť si rezervu na kúpu bytu/domu o pár rokov za stabilnejšej situácie, možno s lepšími podmienkami, či už platovými, alebo úrokovými.

Toto platí samozrejme pre tých, ktorí si berú takmer celú nehnuteľnosť na úver. Ak máte peniaze a neviete, čo s nimi, nehnuteľnosť vždy bola a vždy bude vhodná doplnková investícia, z hľadiska udržania hodnoty svojich peňazí v dlhodobom horizonte. Aj s čiastočným úverom sa oplatí nehnuteľnosť kúpiť pri aktuálnych sadzbách, stále ide o lacné peniaze. Vždy je lepšie nechať si nejaké peniaze v inom majetku, určite nie je vhodné všetko staviť na jednu kartu, ako sa hovorí. Úver je preto v istých situáciách plus.

ČO SA STANE, AK ĽUDIA ZAČÍNAJÚ BEZHLAVO KUPOVAŤ ČO JE, ZA KAŽDÚ CENU (DOSLOVA)?

Ako som spomínala, predaj je o pocitoch. Väčšina ľudí sa môže nechať pocitmi „pohltiť“. Bezhlavé nakupovanie na základe davovej potreby nakupovať lebo sadzby rastú, lebo aj kamaráti si niečo kúpili, lebo ceny rastú, je varovný signál.

Rast cien nehnuteľností začal byť začiatkom roka nekontrolovateľný, realitné kancelárie si robia, čo chcú a doslova “bidujú” (dajú tomu, kto dá viac). Neexistuje žiadna regulácia, ktorá by zastavila rast, nikto to realitným kanceláriám nezakáže. Preto môžeme čakať len do vtedy, kedy si ľudia skutočne nebudú môcť dovoliť bývať vo svojom. Postupné zvyšovanie sadzieb v ľuďoch evokuje opäť potrebu rýchlo kúpiť, dokonca je to psychologicky podnecujúce, lebo vedia, že ak rýchlo podajú žiadosť, získajú ešte staré podmienky. Ako reakciu na tieto návaly žiadostí banky pristúpili k rozhodnutiu, že úroková sadzba sa odvíja od dňa schválenia hypotéky, nie od dňa podania žiadosti.

A tu sa dostávame k otázke, či je skutočná cena nehnuteľností taká, za akú ju ľudia kupujú, alebo je rast cien nehnuteľností spôsobený davovým ošiaľom.

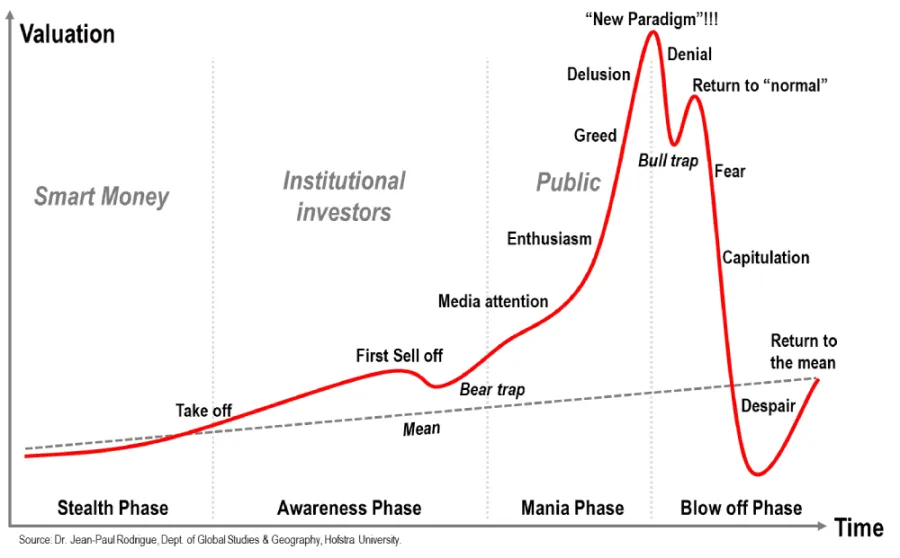

Minulý rok som sa venovala práci na tému Finančné bubliny, rada sa k nej vrátim. Pre tých, ktorým je tento názov neznámy, objasním. Finančná bublina je stav kedy je predajná cena podkladového aktíva (v našom prípade cena nehnuteľností) iná, ako skutočná hodnota. Problém je, že je skutočne ťažké zistiť, aká je skutočná hodnota. Preto sa finančné bubliny vyznačujú rôznymi fázami a sú poznateľné predovšetkým podľa správania ľudí.

Na tomto grafe, ktorého podstatu sformuloval J.P. Rodrigue, je vysvetlená z behaviorálneho hľadiska podstata bubliny. Tmavá prerušovaná čiara predstavuje reálnu hodnotu podkladového aktíva a červená čiara predstavuje vývoj predajnej ceny.

Podľa udalostí na našom trhu s nehnuteľnosťami súdim, že vzletová fáza sa začala niekedy v roku 2017, na čo zareagovala NBS zrušením 100% hypoték v roku 2018, ako opatrenie pre vznik bubliny. V tejto počiatočnej fáze kupovali nehnuteľnosti práve tí informovaní, ktorí by mohli vedieť, že sa 100% hypotéky budú rušiť, prípadne ak rozmýšľali v širšom kontexte, mohli usúdiť, že zrušenie 100% LTV indikuje rast cien nehnuteľností v budúcnosti.

Potom po pár rokoch začali s nejakým ziskom predávať svoje nehnuteľnosti, iní si ich ponechali a čakali. Tu sa ocitá príležitosť nákupu pre ľudí, ktorí vidia, že rast cien nehnuteľností pokračuje. Nastala fáza entuziazmu, neskôr keď sa začali kupovať vo veľkom investičné nehnuteľnosti, pozemky na developerské projekty, to bola fáza chamtivosti. Ľudia za vysoké ceny kupovali nehnuteľnosti ďalej, i keď boli obmedzené neskôr hypotéky na 80% (90% len zriedka). Je možné, že sa v súčasnosti nachádzame vo fáze klamu alebo sebaklamu a prechádzame k mánií. Z psychologickej definície je sebaklam snaha racionálne zdôvodniť absurdný podnet, myšlienku, alebo osobný neúspech.

Je až do očí bijúce, ako banky naznačujú precenenie nehnuteľností. Znižovanie LTV (Zo 100% hypoték na 80%-né), obmedzenia vo forme DTI, DSTI a stress test, pri 90%LTV výrazné prirážky a dokonca už vnímam aj výrazné kresanie hodnôt nehnuteľností. Sú to jasné signály, že rast cien nehnuteľností naberá na obrátkach a je nutné sa chrániť (hlavne z hľadiska rentability banky).

Napriek tomu sa ceny zvyšujú, čo je úplne iracionálne. Hoci správanie ľudí pri akomkoľvek investovaní je väčšinou iracionálne. Kupujú pri vysokých cenách, lebo vidia peknú výkonnosť fondu a potom, keď konečne ceny klesnú, nekúpia nič, lebo sa boja. A pri tom už snáď každý, komu niekto ponúkal investíciu dobre vie, že sa nenakupuje, keď má podkladové aktívum vysokú hodnotu, ale keď jeho hodnota klesne a keď má v sebe potenciál na rast. Keď vnímate, čo sa deje na trhu, porovnajte si situácie s minulosťou, uvažujte nad tým, aké bude robiť banka opatrenia, k čomu sa budú ľudia uchyľovať. Nehnuteľnosti nemusia byť práve najvýhodnejšia investícia v tejto dobe, obzvlášť pre tých, ktorí sa spoliehajú iba na úver a nemajú iné peniaze.

Fáza mánie sa vyznačuje práve nakupovaním za akúkoľvek cenu. Či už cenu peňazí, alebo cenu aktíva (nehnuteľnosti).

Či sa nachádzame v realitnej bubline je otázka, ale sú tam isté podobnosti.

Rada na záver

Ako som spomínala, je v poriadku, ak si chcete kúpiť nehnuteľnosť a mať ju ako doplnkovú investíciu. Tiež je v poriadku, ak chcete bývať vo vlastnom a potrebujete na to čiastočne (nie na celú kúpnu cenu) hypotéku. To platí pre nákladné nehnuteľnosti, primárne v Bratislave. Je tu stále možnosť kúpiť byt/dom na dedine, čím určite znížite vaše náklady a môžete sa ochrániť pred príliš vysokou splátkou.

PREDÁVATE NEHNUTEĽNOSŤ? JE SPRÁVNY ČAS

Ak sa rozhodujete predať svoju nehnuteľnosť, rada vám pomôžem s predajom. Ozvite sa mi do 10.5.2022 a dostanete odo mňa 50% zľavu z výšky provízie. V prípade, že mi dáte TIP na niekoho, kto chce predať nehnuteľnosť, po zrealizovaní obchodu vám dám odmenu 500 EUR. Ak potrebujete pomôcť s vybavením hypotéky zastreším vám celý proces vybavenia zadarmo. Samozrejme, ak máte akékoľvek iné otázky ohľadom KÚPY, PREDAJA NEHNUTEĽNOSTI A ICH FINANCOVANIA, neváhajte ma kontaktovať kliknutím sem.

V nasledujúcich článkoch sa dočítate:

- Zaujímavosť z behaviorálnych financií – Ako aktuálne konanie ľudí ovplyvňuje realitný trh? (6.5.2022)

- Riziká, ktoré súvisia s rastom cien nehnuteľností (13.5.2022)

- Čo robiť v súčasnej dobe, kedy ceny nehnuteľností rastú? (20.5.2022)